Las aseguradoras ponen rumbo hacia el entorno digital

Hoy en día, a nadie le sorprende ver a un niño de 3 años con su tablet navegando por Youtube con el control parental activado o manejando a la perfección aplicaciones interactivas destinadas a su aprendizaje. A partir de los 6 años, ya quieren hacer sus pinitos en Tik-Tok e incluso hacen videollamadas con sus compañeros del colegio. A partir de la adolescencia, entre los 10 y los 17 años, el 90% ya tiene un smartphone. |

|

Fuente: FUTURE, Blog de innovación de Seguros |

|

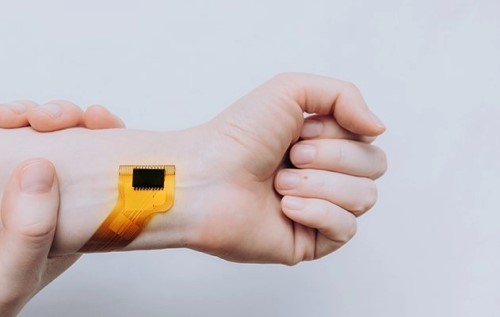

Todo avanza ligado a una evolución tecnológica que nos acompaña de manera natural en nuestra forma de vivir, trabajar y relacionarnos. ¿Y los seguros? Por supuesto, continúan evolucionando de la mano de las nuevas tecnologías con el objetivo de minimizar riesgos, reducir costes, maximizar el valor ofrecido y mejorar la experiencia con los clientes. El 89% de las aseguradoras españolas[1] cuenta con una página web siendo conscientes de este cambio, pero tan solo un 37% considera que los canales digitales son más eficaces. Las aseguradoras tienen que replantearse sus modelos de relación con el cliente y encaminarse hacia una estrategia de distribución multicanal. Hay canales con un trato personalizado que son mejores para aconsejar y otros como los canales digitales que tienen como un punto fuerte la comodidad por su plena disponibilidad 24/7. Además, los clientes de seguros afirman que la facilidad y la rapidez de acceso a la información afecta de manera directa a la comodidad de su experiencia. Esta necesidad es algo que gracias a los canales digitales está plenamente cubierta. Instalar hardware en nuestro cuerpo es posibleLas opciones que ofrecen las compañías son de lo más variadas y van desde la implantación de un chip NFC en la mano para poder realizar pagos, hasta la extensión de nuestros sentidos por medio de sensores capaces de detectar movimientos sísmicos. En cualquier caso, sea cual sea el objetivo final de cada paciente a la hora de someterse a una cirugía para la colocación de un chip, la información que estos generan es de gran valor. Así, desde hace algunos años ya se realizan implantes tecnológicos, en varios países de la Unión Europea, con Suecia a la cabeza, donde más de 4.000 personas ya han dado el primer paso y se han implantado un dispositivo electrónico. ¿Qué ofrecerán las aseguradoras a estos colectivos? Monitorizar y conocer los hábitos de consumo de los clientes es una de las grandes preocupaciones de las compañías de seguros. A medida que conozcan a sus clientes, les podrán ofrecer productos más personalizados ¿Estarán dispuestos los ciborgs[2] a ceder sus datos a las aseguradoras a cambio de descuentos en las primas? ¿Cubrirán las aseguradoras los posibles problemas de salud derivados de tener un cuerpo extraño en el organismo? ¿Garantizarán soluciones de ciberseguridad y anti-hacking para asegurar la integración de los dispositivos? Un nuevo paradigma se abre ante esta tendencia que cuenta cada vez con más seguidores. Las compañías de seguros han sabido adaptarse a los retos que la evolución tecnológica ha ido trayendo consigo y jugando esta baza a su favor, logrando así ofrecer mejores soluciones a sus clientes. Ante este escenario plausible, las aseguradoras no se quedarán atrás. [1] Datos extraídos del Informe Mundial de Seguros 2021 elaborado por Capgemini y Efma. |