02/10/2025

El mercado asegurador guatemalteco ha alcanzado en los últimos años un nivel de madurez creciente, con cifras que reflejan solidez, confianza y un papel cada vez más importante dentro de la economía nacional. A diferencia de otros sectores, el seguro tiene la particularidad de generar beneficios no solo para los clientes individuales, sino también para el Estado, al reducir la vulnerabilidad fiscal y social frente a riesgos imprevistos.

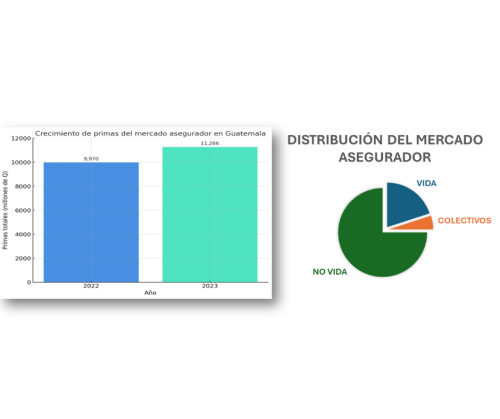

De acuerdo con datos recientes, las primas totales emitidas en 2024 ascendieron a Q 12,532 millones, lo que equivale a cerca del 1.4 % del PIB nacional. Esta cifra coloca al sector asegurador como uno de los motores emergentes de la economía, con un crecimiento nominal del 7.9% respecto al año anterior.

Distribución del mercado

El análisis de la composición de primas permite observar un mercado diversificado:

- Ramo Vida: ha mostrado una tendencia constante al alza en los últimos años, consolidándose como una alternativa de ahorro y protección patrimonial.

- Ramo No Vida: representa más del 75% del total, con fuerte presencia de los seguros de daños, accidentes y salud.

Esta estructura refleja la importancia de ampliar la penetración del ramo Vida y de desarrollar productos adaptados a las necesidades de los distintos sectores sociales.

Tendencias macroeconómicas

El dinamismo del mercado asegurador guarda relación directa con varios indicadores económicos:

- Crecimiento de la clase media: más familias están destinando parte de sus ingresos a proteger su salud, patrimonio y negocios.

- Mayor formalización laboral: contribuye a que más trabajadores accedan a seguros colectivos a través de sus empleadores.

- Auge de la infraestructura y construcción: aumenta la demanda de seguros de ingeniería y caución.

- Eventos climáticos extremos: han generado conciencia sobre la necesidad de productos innovadores como seguros agrícolas y paramétricos.

Brecha y potencial de expansión

A pesar de este avance, Guatemala aún presenta un nivel de penetración bajo en comparación con la región. Mientras países como Chile o Costa Rica superan el 4 % del PIB en primas, Guatemala se mantiene alrededor del 1.4 %. Este indicador refleja una oportunidad de crecimiento: si el país lograra duplicar su nivel de penetración en la próxima década, el volumen de primas podría superar con facilidad los Q25 mil millones anuales.